自動車保険の等級とは|等級の調べ方や割引率、下がる要因などを解説

自動車保険の割引率に大きく影響する「等級」。自動車保険を契約しているが、等級がどのように決定され、どのような割増引率となるのか、実はよく知らないという方も多いのではないでしょうか。

そこで今回は、個人向けの自動車保険に設定されている「ノンフリート等級」について解説します。等級の引継ぎについても簡単にご紹介しますので、ぜひ参考にしてみてください。

自動車保険の等級とは

自動車保険の「等級」とは、契約者の事故実態に応じて、事故のリスクを数値化したものです。等級の数字が大きくなるほど、事故リスクの低い運転者として、自動車保険の割引率が高くなります。

自動車保険には、「ノンフリート契約」と「フリート契約」があります。保険を契約する車が9台以下の場合は、ノンフリート契約となります。個人の方が加入する自動車保険は、基本的にこのノンフリート契約です。また、ノンフリート契約に用いられる等級制度が、「ノンフリート等級制度」です。 一方、フリート契約は保険契約している車が10台を超える場合の契約で、主に法人を想定したものです。

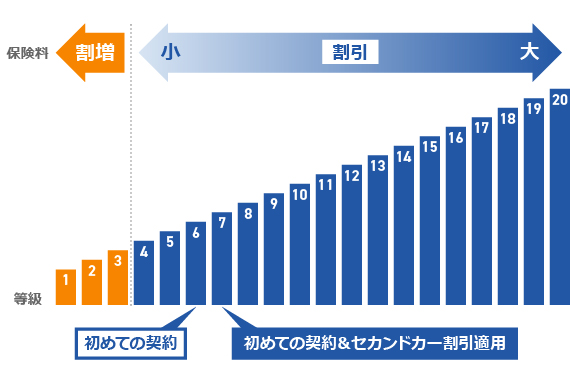

新規の契約なら6等級から始まる

ノンフリート等級には、1等級から20等級まで設定されています。

新規で自動車保険に加入する場合は、原則として6等級からスタートします。

なお、2台目以降の車で自動車保険に新規加入する場合、一定の条件を満たしていれば「セカンドカー割引」が適用されます。このセカンドカー割引が適用されると、新しく自動保険に加入した場合も、7等級からスタートすることができます。

自分の自動車保険の等級の調べ方

現在加入している自動車保険の等級を調べるには、以下の3つの方法があります。

●保険証券を確認保険証券とは、契約内容が記載された文書で、自動車保険の加入(契約成立)後に受け取るものです。保険証券には、等級や年間保険料が記載されています。

なお、近年では保険証券のペーパーレス化も推進されており、保険料の割引特典などが受けられる代わりに、紙の保険証券を発行しないという選択もできます。

等級の確認は、加入する保険会社のホームページ上でも可能です。保険会社のマイページ(契約者ページ)にログインすれば、等級情報を閲覧できます。保険証券が手元にない場合も、この方法であればスマートフォンやパソコンからすぐに等級を確認できます。

●保険会社に電話で問い合わせる等級は、保険会社や代理店に電話で確認することもできます。営業時間内に問い合わせる必要がありますので、すぐに確認したい場合はご注意ください。

ノンフリート等級別料率制度の保険料割増引率

自動車保険は、等級が上がると割引率が高くなり、保険料が安くなります。一方、等級が下がると割引率が下がる、または割増になり保険料が高くなるしくみです。 ここでは、「新規契約の場合」と「契約更新の場合」について割引・割増率をご紹介します。

新規契約の場合

自動車保険に初めて契約する場合は、基本的に6等級からスタートしますが、保険証券を見ると、「6A」「6B」など、等級の数字の後にアルファベットが付いています。これは、運転者の年齢条件によって適用する割引増率が異なるため、判別できるように付与しているものです。また、先述の通り、新規契約でセカンドカー割引が適用になった場合は7等級からスタートとなりますが、その場合も同様に「7A」「7B」といった記載になります。

下記は、その一例です。年齢条件は保険会社によって異なります。

| 新規契約 | セカンドカー割引を適用 | 補償する運転者の年齢 |

|---|---|---|

| 6A | 7A | 年齢を問わず補償 |

| 6B | 7B | 21歳以上補償 |

| 6C | 7C | 26歳以上補償 |

| 6E | 7E | 30歳以上補償 |

さて、自動車保険に初めて契約する場合は6等級または7等級になると先で述べましたが、「6等級」「7等級」は、初めて自動車保険に加入した人ばかりではありません。例えば、事故を起こして6等級や7等級に下がる人もいます。

初めての加入なのか、事故歴があるのかによっても割引増率が変わるため、これらを区別するために、それぞれ「6S」「6F」・「7S」「7F」という表記になる場合があります。なお、表記は保険会社によって異なります。

契約更新の場合

自動車保険が満期を迎えたときに、そのまま同じ保険会社と契約を継続することもあれば、他社の自動車保険に切り替えることもあるでしょう。いずれの場合も、等級を引き継ぐことができます。

前の契約期間中に事故が無ければ、翌年度は1等級上がります。もし、事故を起こしてしまった場合は、1等級または3等級ダウンとなります。

下の表は、ノンフリート等級(1等級~20等級)の事故歴の有無による割増引率です。

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 20 | 63%割引 | 51%割引 |

| 19 | 57%割引 | 50%割引 |

| 18 | 56%割引 | 46%割引 |

| 17 | 55%割引 | 44%割引 |

| 16 | 54%割引 | 32%割引 |

| 15 | 53%割引 | 28%割引 |

| 14 | 52%割引 | 25%割引 |

| 13 | 51%割引 | 24%割引 |

| 12 | 50%割引 | 22%割引 |

| 11 | 48%割引 | 20%割引 |

| 10 | 46%割引 | 19%割引 |

| 9 | 44%割引 | 18%割引 |

| 8 | 38%割引 | 15%割引 |

| 7 | 27%割引 | 14%割引 |

| 6 | 13%割引 | |

| 5 | 2%割引 | |

| 4 | 7%割増 | |

| 3 | 38%割増 | |

| 2 | 63%割増 | |

| 1 | 108%割増 | |

例えば、15等級で無事故だった場合、翌年度は「16等級・無事故」なので割引率は54%となります。 一方、19等級で3等級ダウン事故を起こした場合、翌年度は16等級に下がり、割引率は32%となります。同じ16等級であっても、事故の有無によって割引率に大きな差が出ることがわかります。

無事故割引がある自動車保険ならお得

「無事故割引」とは、その名が示すとおり無事故の方に対して保険料の割引が適用される制度です。20等級で最も高い割引を受けている方も、さらに割引を受けられます。

下記は、各保険会社が実施している無事故割引の一例です。適用条件や割引の内容は、保険会社によって異なるため、契約前に確認しましょう。

例1)1年以上の契約期間があり、等級据え置き事故も含めて無事故:次年度保険料を2,000円割引

例2)過去1年以上20等級で、事故あり係数適用期間が0年、かつ1年間無事故:次年度保険料を2%割引

自動車保険の等級が上がる・下がる要因

自動車保険の等級は、どのような場合に上がったり下がったりするのでしょうか。ここでは、等級が上下する要因について具体例を見てみましょう。

保険を使用した事故が無ければ等級は上がる

自動車保険の等級は、事故を起こしたとしても保険を使用しなければ、翌年の等級は上がります。仮に、新規契約で6等級からスタートした場合、保険を使用する事故を一度も起こさなければ、翌年度から1等級ずつ上がり、14年で上限の20等級に到達します。

また、事故を起こして保険を使用した場合でも、以下に示すような「ノーカウント事故」であれば、等級に影響せず、翌年の等級が上がります。

事故で保険を使用したら等級が下がる

等級を引き下げる事故には、「3等級ダウン事故」「1等級ダウン事故」があります。3等級ダウン事故は、主に「他人を死傷させた」「他人の車や物を壊した」「車を破損させた」といった事故が該当し、翌年度の等級が3等級下がります。一方、1等級ダウン事故は、走行していないときの事故で車両保険を使った場合などが該当し、翌年度の等級が1等級下がります。それぞれの具体例を見ていきましょう。

3等級ダウン事故の例1等級ダウン事故の例

自動車保険の等級は引継ぎが可能!

自動車保険の等級は、条件を満たせば、ご自身もしくは家族・親族間で引継ぎが可能です。高い等級を引き継げば、保険料の割引率も高くなり、自動車保険料がリーズナブルになります。 ここでは、等級を引き継ぐことができるケース・できないケースをそれぞれご紹介します。

等級の引継ぎができるケース

-

・保険会社を乗り換えたとき

保険会社を乗り換える場合、一部共済を除き、これまでの等級をそのまま引き継ぐことができます。

・家族間配偶者(内縁含む)、同居の子供・親・親戚・孫、配偶者と同居の親族の続柄であれば、家族間で等級を引き継ぐことができます。

・個人契約から法人契約へ切り替えたとき一定の条件を満たし、記名被保険者を変更することで等級の引継ぎができます。ただし、法人契約を用意していない保険会社の場合は、個人から法人への契約変更自体ができないため、等級の引継ぎもできません。

等級の引継ぎができないケース

-

・2台目の車

現在保険に加入している車とは別に新しく車を購入した場合は、等級の引継ぎができません。自動車保険を新たに契約する必要があります。

・自動車とバイク自動車とバイクとでは、事故の発生リスクも異なるため、等級の引継ぎはできません。

・保険会社から契約解除されたとき保険料の滞納などの問題があり、保険会社より契約を解除された場合は、等級を引き継ぐことができません。

・解約から一定期間が経過したとき等級を引き継ぐには、保険の満期日(または解約)の翌日から次の保険の始期日が7日以内である必要があります。これを過ぎると6等級にリセットされるので、自動車保険を切り替える場合などは、特に気をつけましょう。 自動車を長期間手放すなどの理由で自動車保険を解約する場合、「中断証明書」を発行してもらえば、等級を最大10年間維持することができます。今後、車を購入する可能性があれば、中断証明書の発行手続きをお勧めします。なお、中断証明書の発行の期限は、「満期日もしくは解約の翌日から13ヵ月以内」「解約から5年以内」など、保険会社によって異なるため、注意が必要です。

まとめ

自動車保険の等級は、加入者の事故リスクを可視化し、契約者が受けられる保険料の割増引率を決定する材料となるものです。

一般的に個人のドライバーが利用するノンフリート等級では、1等級から20等級までが用意されており、新規契約者は、基本的に6等級からのスタートとなります。配偶者や同居の親族から等級を引き継ぐこともできるので、保険加入時に見積もりをとって比較してみましょう。

「自分の等級が分からない」という方は、保険証券または保険会社のホームページにログインして、ご自分の等級を確認してみましょう。

※本記事は2021年4月28日時点での情報です。

※上記は概要を説明したものです。引受保険会社により、商品名や補償内容等は異なりますので、ご契約にあたっては必ず「各社商品パンフレット」および「重要事項のご説明・契約概要のご説明・注意喚起情報のご説明」をあわせてご覧ください。

また、詳しくは「ご契約のしおり(普通保険約款・特約)」等をご用意していますので、取扱代理店または引受保険会社までご請求ください。ご不明な点につきましては、取扱代理店または引受保険会社までお問合わせください。

![]()

- ※自動車保険に加入中の方は保険証券・免許証を、未加入の方は車検証・免許証をご用意ください。

- ※現在の保険契約の満期日まで、1日以上90日未満の方が見積もり依頼の対象です。

- ※お取り扱いできない契約もございます。詳細はページ下部をご確認ください。

- ※法人・営業用はこちら/バイク保険はこちら

このページを読んだ人は次のページも読んでいます

事故有係数適用期間とは?自動車保険のノンフリート等級制度についてわかりやすく解説

事故を起こして自動車保険を利用すれば、翌年度から等級が下がって保険料が高くなります。1等級から20等級までの等級区分によって保険料が変わる保険料割増引制度を「ノンフリート等級制度」と呼び、保険会社にかかわらず、すべての自動車保険の保険料算出に導入されています。 等級が上がるほど安全運転と見なされ、保険料は安くなります。なお、同じ等級でも、事故歴がある場合は事故無しに比べて保険料はアップします。 事故有の等級が適用される期間のことを、「事故有係数適用期間」と言います。今回は、保険料を左右する「事故有係数適用期間」について、わかりやすく解説します。

続きを読む

事故で自動車保険を使用するとどのくらい等級が下がるのか解説

自動車保険の「等級」とは、事故歴に基づいて保険料の割引率・割増率を決めるしくみのことを言います。個人が加入する自動車保険では、「ノンフリート等級制度」が適用されており、単に「等級」とも呼ばれます。

等級には、事故の有無が大きく影響します。つまり、事故の有無が、保険料に大きく影響するということでもあります。

今回は、事故を起こした場合に等級がどう変わるのか、等級に影響する事故とはどのようなものなのか、また等級によって保険料の割引率がどう違うのかなど、事故と等級の関係について詳しく説明します。

自動車保険の等級は引継ぎが可能!親・家族からもらう方法も解説

自動車保険の保険料をできる限り抑えたい方は、等級の引継ぎ(継承)を検討してみてはいかがでしょうか。等級の引継ぎには、いくつかの条件や適切なタイミングがあるため、それらをしっかりと理解してから引継ぎを行うことが大切です。

今回は、自動車保険の等級引継ぎができる条件とできない条件、等級の引継ぎのメリットなどをご紹介します。

台風による車の被害は車両保険の補償対象になる?等級はどうなるの?

日本では、夏から秋にかけて台風が何度も接近し、大雨や暴風によって洪水や河川の氾濫、土砂崩れなどが発生しやすくなります。特に近年、災害の規模が大きくなっていることは周知のとおりです。もしかしたら自分の大切な愛車が水没したり、飛来物が当たって損害を受けたりする可能性も考えられます。

自動車保険の補償の1つである「車両保険」は、車同士の衝突だけでなく、台風や大雨、竜巻、洪水、雹などによる損害も補償対象です。

この記事では、台風による損害で車両保険の補償が適用される例や、補償対象外となるケース、車両保険を使った場合の等級への影響などを詳しく解説します。

自動車保険の3年契約はお得なのか解説|長期契約のメリット・デメリットも紹介

自動車保険は、一般的に1年ごとに更新を繰り返していきますが、2年契約や3年契約といった複数年の長期契約に対応する自動車保険もあります。長期契約の自動車保険は、1年契約の自動車保険と比べて、保険料などの面でどのような違いがあるのでしょうか。ここでは、長期契約の自動車保険についての概要を押さえた上で、メリット・デメリットを中心に紹介します。

続きを読む